Aktuelle Zeit: 20.04.2024, 05:15

Bumerang hat geschrieben:Wer vor 25 oder 30 Jahren angefangen hat Aktien zu kaufen, mit der rechnerischen Differenz zwischen seiner Miete und das was er an die Bank mehr gezahlt hätte, hat im besten Falle ca 30% bis 40% einer Immobilie zusammen gespart, während der Käufer von Damals wahrscheinlich das Haus abbezahlt hat.

Das bezweifle ich.

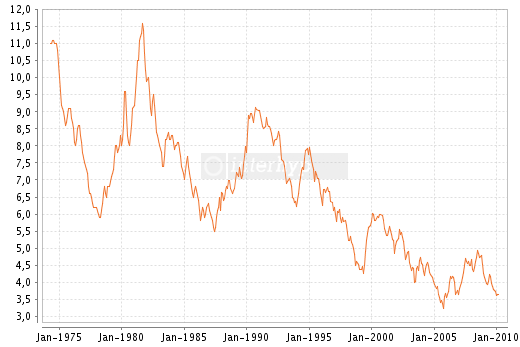

Vor 25 oder 30 Jahren, also im Zeitrum von 1987 bis 1992 lagen die Hypothekenzinsen zwischen 5,5 und 9% (ich hatte selbst mein Haus Ende 1989 mit 7,3% finanziert).

Hier der Chart des Hypothekenzinses für 10-jährige Zinsfestschreibung:

Das heißt, wer innerhalb von 25 oder 30 Jahren abbezahlt haben wollte mußte schon einen guten Teil Eigenkapital mitbringen und zudem noch deutlich mehr als die gesparte Miete monatlich an die Bank zahlen. Gut es gab damals mit dem §10b bzw. 10e EkStG noch eine Eigenheimförderung und Baukindergeld. Andererseits wurde in diesen 25 bis 30 Jahren auch schon einige Euros in die Immobilie versenkt für Reparaturen, Renovierungen, neue Heizung usw. usw..

Andererseits stand der DAX zwischen 1987 und 1992 zwischen 1200 und 2.100 Punkten (als zwischen einem Zehntel und einem Sechstel des aktuellen Standes).

Daher denke ich nicht, dass derjenige, der damals das EK für die Immo, die Differenz zwischen Miete und Bankrate und den gesparten Erhaltungsaufwand in Aktien gesteckt hat und auch die Dividenden wieder in diese investiert hat, heute nur 30 - 40% einer Immobilie (absolute Boomregionen mal ausgenommen) zusammengespart hat. Zumal ja der Maßstab nicht der heutige Neubaupreis ist, sondern der Preis für die 25-30 Jahre alte Immobilie, die derjenige, der damals die Immobilie gekauft hat, auch hat.

lifesgood